2020-12-24 16:37 2939

然后就亏了好多个月的工资。不过我爸还是有觉悟的,能止损割肉,心够狠,这一点我也遗传了,葵花宝典练得不错。

所以,那一次全民玩基金,给他和那一代人一个深深的烙印:

基金公司是骗子,不要碰。

2020年,对于基金行业,是大发展的一年,非常多的人通过基金来参与到A股的市场,百亿级别的爆款新基金如雨后春笋。

中国证券投资基金业协会最新数据显示,截至2020年10月底,全市场公募基金产品共有7682只,对应资产净值合计为18.31万亿元,较2019年末的14.77万亿元增长了3万多亿元。这个数字其实是很夸张的。

2019年和2020年,连续两年,股票型基金的平均收益率都能做到40%以上。

在这样的背景下,应很多读者的要求,卫斯理给大家聊聊基金投资到底是怎么回事。

今天的文章非常长,有1万3000多字,全部是我自己一个字一个字地敲的,大概写了一天,建议收藏以后慢慢看。如果手机翻页的话,可能要翻很多很多屏。

本文的定位主要是小白扫盲为主,偶尔带点进阶知识,我尽量用大家都可以理解的语言。前半部分会更加基础,也许你通过其他地方也都能看到,但是我会结合现在的数据来进行展示,目的就是一篇文章能将明白基金投资这点事。后半部分会更加真相,也相对主观,也许其他地方看不到。

不过整体来说,这是卫斯理自己理解的基金的概念,如果你觉得不对,也可以指出来,不过我这里不欢迎ETC。

特别申明:撰写本文的时候,没有任何一个基金和APP给我付广告费,力求客观公正,如果他们看完本文,想要来投广告,卫斯理表示欢迎。。。

第一,基金的分类。

今天这篇文章,就借用这个架构来普及知识。

1. 货币基金与股市无关,可以认为几乎完全没有风险,不会亏钱。

过去一年,大多数货基(火鸡)的年化收益率是在1%-3%之间。有很多货基可以选择,看基金经理的水平。

大家一般都是看7日年化收益率,比较直观的方便大家的理解的话,就是,如果存1万块钱,一天有1块钱的话,年化收益率就是在3.65%左右。这个收益率是每天波动的,因为市场每天都在变。

打开天天基金的APP,按照基金规模排名,博时现金是排名第2的,管理规模有1596亿,之所以选它做案例,主要是它成立的时间已经接近17年了,下图可以看得很清楚,它的7日年化平均收益率在这些年的变迁。其实我印象中跟阿里合作的天弘余额宝货币基金规模最大,接近1.2万亿的规模了。

早些年的时候,货币基金收益率甚至能做到4%-6%,现在是越来越低了,今年年中一度到过1.5%左右,最近反弹到了2.3%。

插一句,货币基金的收益率一定程度也可以反映市场的实际利率,侧面反映了现在的实际利率已经有所抬升。

一般购买货币基金,主要用于存放一些生活随时可能用的闲钱,比如通过微信的理财通和支付宝的余额宝里。微信的理财通和支付宝的余额宝背后投资的资产就是货基,特点是可以当日赎回下一个交易日到账,不少产品把流动性管理得比较好,也可以实现一定金额内一个小时内到账甚至几分钟内到账。

买入货币基金是没有手续费的。

2. 债券型基金主要是投资于国债和金融债相关的标的,跟股市也没有什么关系,但是跟债市有关系。

债券型基金就不是看7日年化收益率了,而都是看净值,天天基金网的数据显示,过去一年全部债基的平均收益率在4.51%。

打开天天基金的APP,按照基金规模排名,易方达稳健收益是排名第4的,管理规模有165亿,之所以选它做案例,主要是它成立的时间已经超过15年了,下图可以看得很清楚它的曲线。

15年下来,这支债基,累计收益196%,相当于年化收益7.5%。

但是要注意,买入债券基金并不如货币基金稳,货币基金是每天都赚钱,只是多少而已,买入债基是可能赔钱的,因为债券的价格有波动。

这是这只基金过去几个交易日每天的净值,可以看到,经常亏钱的。

所以,天天基金网也做了一个回测。

任意三年内买入,持有1个月的话,盈利的概率只有65%,持有一年的话,盈利的概率是98%。

所以,如果投资债基,一般都是较长时间,比如计划持有至少30天到半年以上才投债基。

买入这只债基的话,天天基金网的购买费率是0.08%,购买金额超过100万的话,费率会低至0.03%,金额越大,费率越低。大家也可以看看其他渠道购买债基的费率是多少。

而赎回(也就是卖出)债基的话,手续费要按照持有期限来计算,持有不到7天的话,要收1.5%,7天到29天收0.75%,超过30天不收费。所以,如果你只持有30天不到的话,大概率是要赔钱的。

因此,投资债基的意义,更多是一种中长线的比较稳健的资产配置,中长期来说,大概率能跑赢货币基金,毕竟,全市场过去一年平均也有4.5%,但是如果想发大财就算了。

不过,透露一个小猜测,如果债基一直亏,说不定,未来把资金投入股市的人就多了,反正放哪里亏都是亏,不是博一下。。。

3. 混合型基金和股票型基金就跟股市有很大的关系了,这就是你不自己亲自上场赌,而是让别人帮你赌,100块就可以玩了。

这两者都可以投资股票,最大的区别,就是发行时就规定好了的,股票型基金有一个投资于股市的仓位的最低是80%,这就意味着,即使基金经理看空后市,他也不能空仓。但是混合型基金可以空仓,或者投资于债券。

换句话说,股票型基金经理基本上不需要任何择时水平,他不需要操心择时,毕竟,8成仓和满仓没什么太大的区别,他只需要负责选股就好。

所以,作为投资者而言,一定要注意,如果你强烈看好A股长牛,觉得满仓中国就好,这帮基金经理择时反而可能搞错,你可以选一个优秀的股票型基金。否则的话,选择混合型基金的话,会更加适合我们A股经常牛熊交替的环境。

我看了一下数据,全部混合型基金近一年的平均收益是37.46%,2年的累计平均收益是73.13%,3年的累计的平均收益是52.84%,5年的累计平均收益是61.69%。

注意了,后面我说的累计平均收益,而不是年化。意思就是,这两年市场好,但是前几年是反而是亏的。

对应的数据,全部股票型基金近一年的平均收益是36.92%,2年的累计平均收益是72.23%,3年的累计平均收益是35%,5年的累计平均收益是40.81%

这么一对比就可以发现,这两年来说,因为市场整体比较好,混合型基金和股票型基金的收益是差不多的,但是如果时间扩大到3年或者5年,混合型基金要优秀一点,3年的累计收益高了17%,5年的累计收益高了20%。

这就是择时的意义,背后的原因,就是面对2018年大熊市,混合型基金可以降低仓位,但是股票型基金不可以。

同样的,我们也挑两个基金出来做研究,同样是打开天天基金网,按照规模来排序。注意了,规模做得大,本身就说明有一定的知名度了,不然是做不大的

全部混合型基金里,我选的是易方达中小盘混合,因为他规模排名第四,规模是281亿,选他的原因,也是因为时间够长,有12年半了。

当然,其实这支基金也是很多人非常熟悉的非常知名的明星基金,基金经理是张坤,如果看过去5年的业绩,已经是全行业排名第3了,很优秀。

这里要注意一个问题,现在的很多基金都是挂羊头卖狗肉,基金起的名字跟投资的标的并没有什么关系

张坤就是一个典型,基金的名字是叫中小盘混合,但是公布出来的持仓里面,很多都是大盘股。很多人说张坤是一个酒混子是不无道理的,前四大持仓都是白酒,占了接近40%的仓位,可以说是重仓白酒。

你们知道过去这些年一直涨得最好的行业基金是什么行业的么?其实就是白酒。

所以,就要看,张坤的成功,是因为他对白酒的认知足够深,导致他重仓了白酒,还是因为他重仓了白酒,所以是时代造就了他。

12.5年,累计回报950%,相当于年化20.69%,就看你觉得这个年化是高还是低,这已经是行业内最顶尖的公募基金的水平了。

同样我们也要挑一个股票型基金来举例子。

规模排名第一的,其实就是中证白酒指数分级基金,成立时间有5年199天。

可以看到,过去5年累计收益有483%,而张坤过去5年只有275%,应该是因为他只有半仓有白酒,而其他的仓位的股票可能都在打酱油。。。。

当然,如果选这个基金来举例,有点羞辱其他基金经理的意思,因为他它其实是一支指数基金,意思是不需要人工来选股,只要挂钩中证白酒指数,无脑拟合即可。这是一个被动基金,但是它的确就是排名第一。

我们看一下股票型基金里的规模排名第二的基金,管理规模241亿,这是一个主动管理基金。

成立10.3年,累计回报371%,相当于年化16.23%,就问你觉得这个回报是高还是低?

从曲线看得出来,中间经历过两次较大的回撤,一次是2015年年中以后,一次是2018年。

当然了,基金表现这么好,很大原因是选对了行业,三驾马车之一的消费,而且翻看一下持仓,白酒也是占了60%的持仓。

这就是卫斯理对公募基金的偶然一瞥,但是看到最后,结果很尴尬,看到的全是白酒。

注意了,申购和赎回基金都是有手续费的,以易方达消费行业基金为例,天天基金网上,申购是0.15%,赎回也是看持有时间长短,6天以内赎回是1.5%,7天到1年是0.5%,1年到2年是0.25%,持有2年以上赎回没有手续费。

所以,如果通过场外来申购赎回基金,手续费不少,不适合做超短线操作。

4. 顺便把主动型基金和被动型基金聊一下。

简单来说,主动型基金就是要考验基金经理的水平,需要他自己来择时或者自己来选股的。而被动型基金,一般也就是ETF,要求是拟合一个指数。

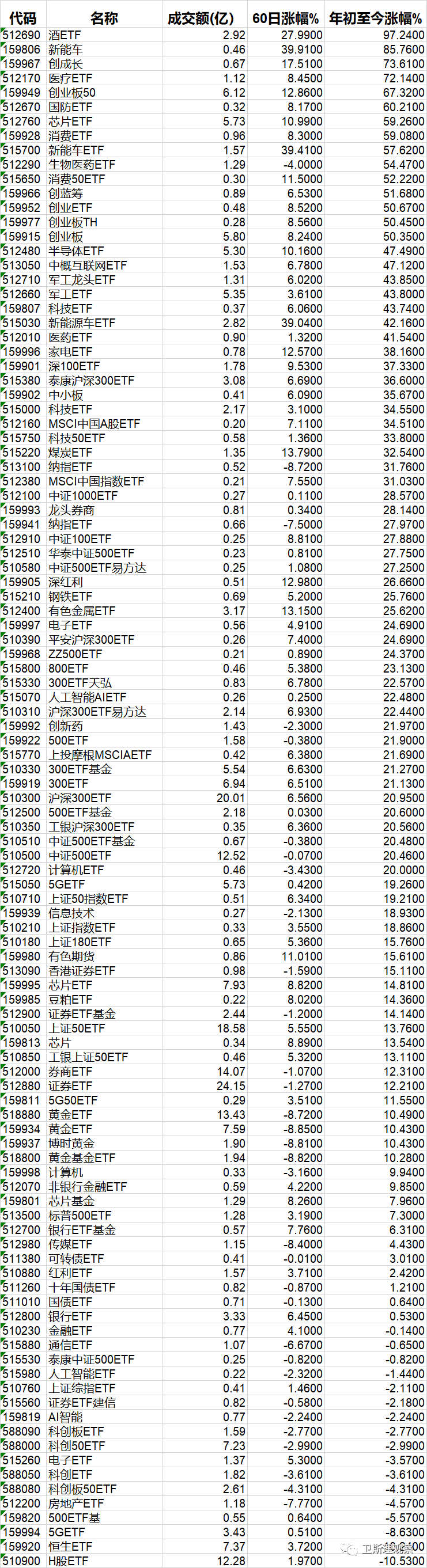

上图是今年表现最好的20个ETF,排名前三的基金是酒ETF,新能车和消费ETF基金,分别上涨97.24%,85.76%以及78.7%。

看,又是绕不开的白酒。

注意了,ETF的要求,其实就是完美拟合指数。但是,细节上肯定会有一些差异,中证白酒指数今年上涨了88.36%,酒ETF是上涨了97.24%,而前面的招商中证白酒指数分级今年是涨了84.75%,所以,都跟指数有一点细微的差别。

原因很简单,就是因为有人要申购要赎回,基金经理就需要建仓和卖出,对应的就可能盘中买高了或者卖低了。基金也可能要留一部分现金,不能一直满仓。而且,指数还可能调入成分股和调出成分股,那么ETF也要卖出部分股票和买入部分股票。

以周五尾盘为例,很多股票尾盘最后一分钟拉一下或者砸一下。

这就是因为交易所规定,要调整指数成分股,所以基金经理就卡着最后一分钟来买入卖出,以实现拟合的效果。很多小白不知道,就说什么主力突袭,偷偷砸盘或者拉升,容易贻笑大方。众所周知的MSCI调仓,就经常给我们带来波动。

一般这种尾盘最后三分钟的交易,因为不是市场正常的价格,下一个交易日会参考三分钟之前的价格进行交易,所以,可能直接就涨回去了。

卫斯理自己很喜欢ETF,普通人其实直接打开股票账户,输入代码就可以跟买入卖出股票一样进行交易了。

注意了,ETF交易没有印花税,所以只有佣金,所以,如果你的佣金够低,比如卫斯理这边合作的券商,只要万分之1.8,那么,交易成本可以说是极低了,买卖3万块钱,手续费只有5.4,一买一卖就是10.8。如果买卖普通的股票还要如果要掏印花税,那就是千分之1,买卖3万块钱,额外还要掏30块,加起来就是40.8,如果不算过户费,是交易ETF的4倍。

ETF的唯一的缺点就是持有ETF不能算打新额度,而持有股票是可以有打新额度的,不过,你扪心自问一下,如果不攒人品,你一年能中几次签。

玩ETF最大的好处,就是不用担心踩雷某个股票,因为,ETF其实对应的是一揽子买入一组股票,所以,单个股票对ETF的影响不大。

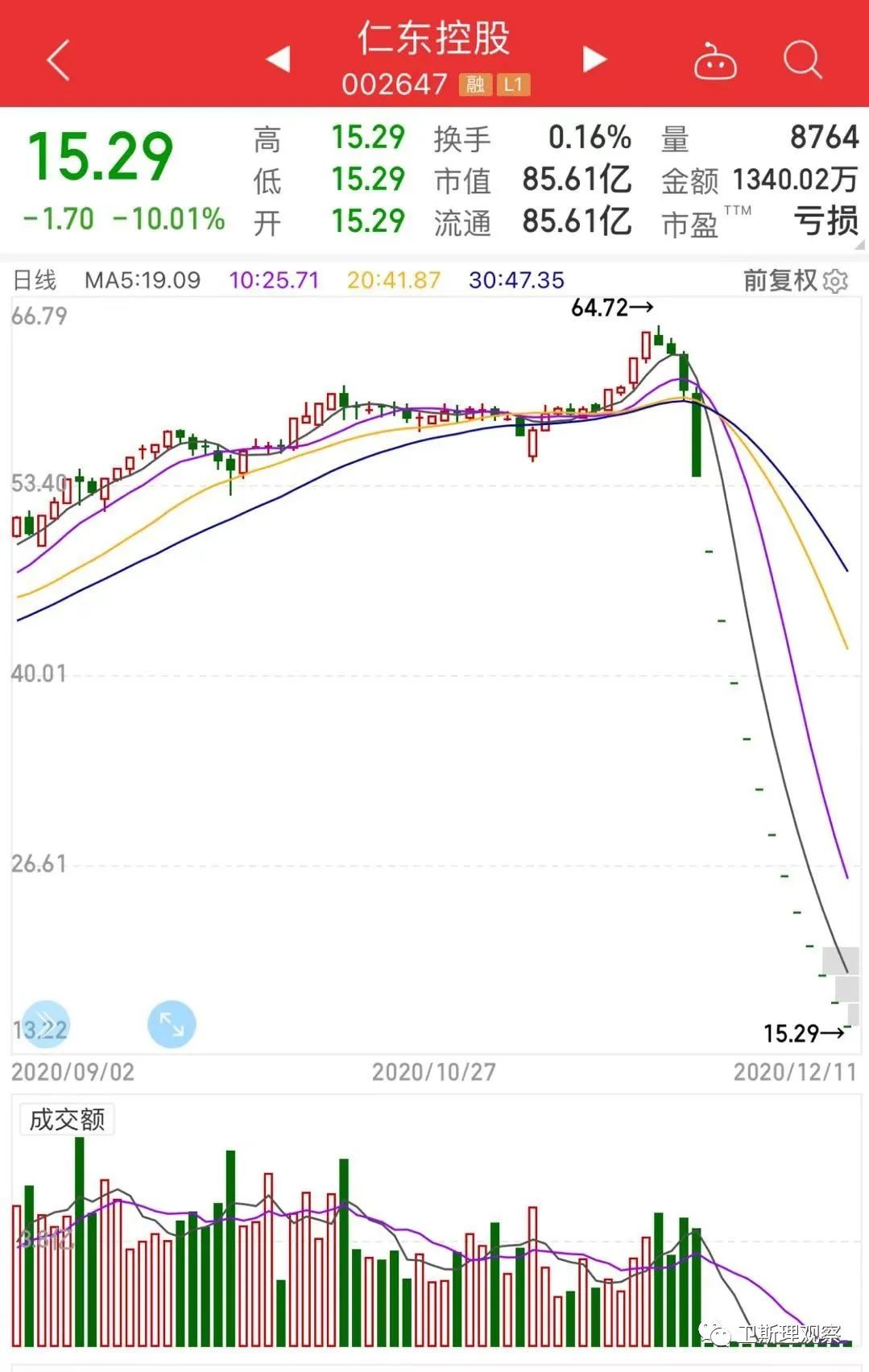

我相信仁东控股应该是某些ETF的成分股,但是,在指数中占比太少,但是大家看不出来。

玩ETF最重要的是要注意流动性,也就是看一下每天的成交额。如果成交额只有几百万,那么盘中指数波动的时候,ETF的曲线可能就不会完全拟合指数了。

以下面这个央企ETF为例,因为规模太小,周五的全天成交额只有5.9万,全天一共就成交了十几笔。

如果你不小心买入了,想要卖出,就得看买一有多少买单了。

不过,ETF除了股票账户场内买入,其实可以通过场外申购,比如通过券商或者天天基金网这样的APP申购,当天三点前购买,是按照当天晚上公布的收盘净值价买入,赎回也是一样。上面的央企ETF,如果你十分看好,也是可以场外认购,然后场外赎回来赚到差价的。只不过都是按收盘价来算。如果是股票账户场内买入的话,就是按日内的实时价格来算。

这个市场上有很多专业的资金是做套利ETF的,所以,一般来说,ETF都会跟指数盘中实时波动。因为如果偏离太多,就有人会通过场内和场外联动,来进行套利。

所以,ETF规模越大,单日成交额越大,盘中的净值就越接近真实的实时波动的价格。

注意了,QDII的ETF基金因为净值的计算比较复杂,隔了几个交易日,有的时候还不允许大额申购,就导致套利无法完成,所以,有时候会溢价很多。但是最终套利大军终会杀进来的。所以,如果买比如纳斯达克相关的ETF,或者标普500的ETF,是要特别留意一下是哪天的净值的。

所以,买ETF的时候,最好关注一下软件显示的前一个交易日公布的ETF净值。

比如上面的这个银行ETF,周五收盘价格是1.138,但是晚上基金公司公布的收盘价是1.1331,所以,下周一,基金交易的时候,大家就会在1.1331的基础上来做一个心理的计算,参考日内的指数的波动。

一般来说,ETF分为两类。

一种叫做宽基ETF,就是不分行业的ETF,我们常说的上证50ETF,300ETF,500ETF,甚至科创50ETF,就是宽基ETF。

一种叫做窄基ETF,就是某个行业的ETF,比如酒ETF,新能车ETF。

卫斯理拉了一下数据,除了12月11日当日成交额在2000玩以上的ETF(2000万以下的基金,我认为流动性比较差,不适合跟踪),按照年内的涨幅排序,列了一个ETF的清单(这个名单,未来如果大家想随时翻一下,也可以在公众号后台输入“ETF”这三个字母来获得,看看卫斯理够不够sweet)

此外注意一下,因为不同的基金公司都可能发了对标同一个指数的ETF,比如沪深300,中证500,甚至新能源汽车,都有多个ETF,一般大家默认挑一下成交额最大的那个即可。

这里值得加一句的是,有一类基金叫做指数量化增强基金,比如沪深300增强基金,这个意思是,其实这是一个主动管理基金,而不是ETF基金,它追求的是整体上跟沪深300指数走势相接近,但是能够稳定地跑赢沪深300指数。

这类基金的受众群体,主要是本身看好某一个指数,想要长期持有某个指数的朋友。

富国的沪深300指数增强基金,就是业内比较知名的一个基金,成立接近11年,沪深300累计上涨37.32%,但是这个增强基金上涨了145%,可以看到,自成立以后,基金一直稳稳地跑赢对标的沪深300指数,算是非常优秀了。(这里哭一下,沪深300指数11年才涨了37%,真替我A不值)

所以,考察这类指数增强基金,主要就是看跑赢指数多少。一般他们都是通过量化的方法进行研究,在指数的基础上,对部分个股增配,对部分个股简配来实现的。

市面上也有不少对标500的基金,希望跑赢500指数的,我就不举例了。

5. 关于封闭式基金和开放式基金。

顾名思义,开放式基金的意思是可以随时买入,也可以随时赎回,每个交易日都可以操作。注意,3点前提交交易是按照当天的净值,3点以后提交交易是按照第二天的净值。 这里面QDII基金会会更复杂一点,如果是3点前交易,是按照当天晚上美股交易完的净值来算,但是这个净值要两天以后才公布。

而封闭式基金的意思,一般是规定好了,买了以后,是两年,还是三年,甚至更久时间内都无法赎回。有点自己约的,含泪也要打完的意思。

封闭式基金设立的意义,其实就是在于方便基金经理更加方便按照自己的想法来管理。因为开放式基金的基金经理每天都要预留资金面对申购和赎回,如果金额较大,就需要做大量的交易,对净值也会有影响。封闭式基金就没有这个顾虑,比如可以满仓就不用管了。

当然,封闭式基金不是所有的都要含泪打完的,很多封基,其实都是可以把份额转场内交易,方便那些后悔了的人提前退出,不过这也就方便了很多一开始相约没约上的朋友,半路上车。

集思录是一个很好的网站,所有研究套利等各种鸡贼的事情的人,都会上这个网站。

下面列出来的就是折价幅度最大的一些封闭式基金,折价幅度都在10%以上。

我以折价幅度第一的基金为例,他的全名叫做万家科创3年封闭混合A,意思就是要封闭三年。

它是2019年6月中募集的,9月建仓期完毕之后,开始在二级市场可以交易,目前已经运行了一年多了,最新的净值是1.6169,但是在二级市场大家给的是一个九折的价格,交易不是很活跃,单日成交额只有100多万,说明不是很吃香。

一般封闭式基金在场内交易打折,都是有原因的,这个市场上没有多少傻子。以这个基金为例,比如买的一些股票,短期内无法卖出,需要一两年后才能卖出,次新股第一年一般都是瞎炒,第二年以后才开始理性,所以这里就有些不确定性。此外,还隐含了大家对两年以后的市场的预估。不过,如果你觉得合适,是可以参与这类基金的。

这个折价率是波动的。

卫斯理早些的时候,有参与过几个战略配售基金的场内交易,我还专门写过文章,意思是,如果以当时的折价买入的,长期来说,买入他们比理财强。后来几个新股上来以后,战略配售基金的折价就缩小了,我就提前完成了目标,就卖出了。

不过并不是所有的封闭式基金都可以转场内,也有的封闭基金会在某个时间点临时打开申购,不一而同,理解一下这个概念就好。

6. 所以,这里也就顺便普及了一个概念,场内基金和场外基金的概念。

场内基金一般就是指可以用股票账户来交易的基金。

前面提到的ETF就是典型的场内基金,而上面提到的部分封闭式基金,也是可以在场内交易,只是有折价而已。

其实还有一类基金,叫做LOF,他们既可以在场外申购,也可以场内申购交易。

参与这类基金有个好处,其一是场内交易的手续费便宜,其二是如果你上午觉得下午市场要跳水,觉得有风险,可以当时就卖出,而不用等到提交了赎回以后,等到晚上按照跳水后的价格结算,其三也是没有封基那样的折价。

其实是有一些业绩做得还不错的公募基金,就是LOF的。那些喜欢炒基金的朋友,如果玩这种基金可以实现两种目的,一是让基金经理帮你选股,也许基金经理自己还做了择时,二是你也可以频繁交易,自己是择时。

这里我们先卖个关子,到文末的时候,我们会搞个小互动,看看要不要公布一些LOF基金的名字。

7. 关于公募基金和私募基金。

关于这个话题,其实卫斯理写过很多次了。

简单来说,公募基金的参与门槛很低,可能100块就够了,就可以让别人帮你下场赌博了。但是私募基金的门槛至少是100万,有的基金的门槛更高,是300万。

而且其实有一个挺有意思的是,私募不仅门槛高,而且收费比公募要贵。

公募基金是不抽取提成的,它赚钱主要靠每年的管理费,这个是按规模来设立的,可能还会赚点申购和赎回的手续费。

私募基金不仅收管理费,此外也都还有申购手续费和赎回手续费。有的可能没有申购手续费,但是如果持有的时间过短,很多都设立了提前赎回的手续费。具体到每个基金不一样,设立这个的目的,也是希望大家尽量多持有。

不过,私募基金最大的特点就是,私募是收提成的,一般都是20%,也有更高的,收30%的。

这就回到买基金的本质,所谓买基金,其实就是把钱让人帮你下场赌(别说什么投资,太高大上了,大家都是来赚差价的)既然私募是抽成的,同样两个基金,私募赚50%,公募只要赚40%,这俩能实现的效果是一样的,为什么还要买私募呢?

因为投资这件事,如果是选择主动管理基金,本质是选人。

说白了,最优秀的人,很多都选择了公奔私。

你们想一下,公募基金是按规模来抽点管理费的,一年可能也就收1%,分到基金经理头上,年薪少的是几十万,多的可能几百万,能做到千万的,都是凤毛菱角。

但是做私募就不一样了,本质上是拿客户的钱加杠杆,亏了不用赔,赚了的话自己提20%。如果是一个30亿级别的私募,假如赶上一波牛市,赚了100%,给客户赚了30亿,那么自己能分的就是20%,有6亿,那么,分给基金经理的,一般就上亿了,得在公募干多少年。

所以,最优秀的人,可能都在私募了,即使抽20%,对客户来说,可能也比买公募赚得多。

此外插一句,私募基金并不是只有做股票的,还有做期货的,做一级市场的,做定增的,做债券的,私募基金一般都没有仓位的限制,可以运用各种工具,甚至用期货来进行对冲,而前面提过的,公募则一般都有各种各样的限制,很多不仅不择时,每天满仓干,有的即使择时也做不了期货对冲。

第二,聊聊大家基金投资中需要注意的一些事项。

1. 聊聊定投。

很多人对定投有误解,以为定投就是可以稳稳的赚钱,甚至搬出来自己炒股没有赚钱,但是定投了某基金就是赚钱的。

定投的本质,其实就是不确定市场是便宜还是贵,后面会不会继续跌,所以通过分散买入来平均自己的成本。在卖出你定投的标的之前,你所有的盈利,其实都是浮盈。

所以,不要认为是你定投导致赚钱,本质是市场现在比较好而已。

如果时间拉得够长,其实大家的成本都差不太多,决定定投的最终的收益率,是卖得够不够高。

所以,定投操作最重要的是,是在低估的时候买入,在市场疯狂的时候卖出,比如牛市,或者是结构性牛市中某一个板块别疯炒之后。

当然,定投操作最优秀的地方在于可以大资金参与,在卖出之前,都不用做太多择时,只有卖出的时候要想好。

而定投操作的难点,就在于选标的了。

如果是选择ETF作为标的,如果对标的是宽基,比如500,一般得是在500指数是在历史比较低估的时刻。如果对标的是周期性行业,也是要选这个行业比较低迷的时候。

雪球APP上有一个功能,可以看一些知名的指数,按照PE,PB,甚至ROE来看,是在历史上的什么区间。

以上面的中证白酒指数为例,现在正在不断的创造历史,在历史的99.79%的位置,高估之后继续高估,所以很显然,现在是不适合定投白酒,而是应该考虑是否要兑现白酒的利润了。

至于投资的频率,可以是每个月,也可以是每个季度,看每个人自己的资金安排,这个都没那么重要

重要的是,当投资的标的,进入历史的高估的时刻,就不要再作定投买入动作了,而是要琢磨什么时候卖出。

你可以选择分批卖出,也可以一次性卖出。

此外,还有一类标的,可能一直是长牛,如果你认为从长期来说,这个行业ETF一直会涨,或者你看好的某个基金,无论是公募基金还是私募基金(有钱人可以100万一份,如果手里有一个小目标,可以准备100份,长期持有,留给子孙)那么,选择加仓的时候,也最好是基金在回撤的时候,或者市场比较冷的时候。

具体的标准可以自己设立,比如,基金回撤20%就买一笔,基金回撤30%再买一笔,这样操作。

不过,这里有个伪命题,就是前提是你认为会一直涨,如果你看走了眼,就尴尬了。

2. 如何选择基金。

这里就不聊被动型的基金了,主要还是聊主动型的管理基金,而且侧重某些行业的基金我也不聊了,因为那有一个前提,就是你要看好这个行业。投资行业基金的时候,也要小心他们挂羊头卖狗肉,比如明明说好了买科技股的,结果买了一大堆白酒。

不过特别申明,虽然我对基金比较了解,但是其实我买过的主动管理型的基金的经验其实并不丰富。。。你可以想想,我自己的净值的年化收益比他们最好的那帮人都要好不少,我为什么要买他们。。。我的雪球公开组合都已经年化超过35%了,这还是随便玩的,我自己的实际年化收益率比这个还要高不少。。。

我们主要聊的,就是基金经理本身需要去做择时以及选股的。如果基金有最低仓位限制,还是略坑的,不够灵活。

如果是选择公募基金,可以考虑天天基金网或者晨星网的筛选工具,具体的标准,就见仁见智了。

理论上,选基金就是选人,但是有的时候,一个人在公募做得很好,很难说是因为自己个人实力,还是公司的资源厉害,王亚伟就是一个典型,他奔私后就泯然众人矣。

说实话,每个人在每一年的表现都不一定很稳定,有的人第一年可能是全网第一,第二年可能就倒数了。

所以,如果你只是打算短期投一个基金,没准随时就撤了,可以选最近半年或者一年涨幅排名靠前的基金,因为这个基金可能比较适应当下的市场风格。

这里卫斯理展示一下天天基金网筛选出来过去2年,累计收益能做到200%的基金,一共有15个。我并不是推荐你们去买这些基金,而是告诉你们可以用这个方法去筛选,条件可以大家自己去设定。

如果是想选一个基金,计划持有好多年,那就要选经历过牛熊多轮周期的,至少是经历过2018年,甚至2015年的基金。

这里卫斯理用天天基金网筛选出来过去10年,年化收益能做到20%的基金,一共只有8个,大家可以自己仔细看看每个基金在每个阶段的表现。年化20%,相当于10年累计519%的收益,不知道你是否满意这个水平。

但是说实话,如果一个基金运行了10年,较大的概率是这个基金经理也都已经跑到私募去了。不过,如果曾经这是一个明星基金,那么,公司大概率也会安排一个实力相当可以的基金来继任,毕竟这是基金公司的门面。

选私募基金,可以到私募排排网上按照自己设定的条件来筛选。

我自己简单设了几个条件,成立时间在2016年以前,年化收益率在30%以上,最大回撤不超过30%的基金,这样选出来94个基金。

如果再加上条件,要求是百亿机构的话,差不多是29个,我列出来实际上年化收益率超过35%的12个基金。同样,注意一下,并不是推荐让你们买这些基金,而是做个筛选的示范。

要注意了,这只是初步的筛选,如果要做得细致,需要每一个基金点开进去,看看他们在每一个阶段的表现。

卫斯理以前写过一篇文章,怎样算是一个优秀的私募基金~,可以读一下。

我知道网上还有很多人会帮你给出很多条件,给出各种法则,但是说实在的,这个东西,本身也是一门艺术。

首先,历史业绩并不代表未来的业绩。

以冯柳为例,我前面写过一篇聊聊我对冯柳的看法~,文中我说过,冯柳过去的业绩相当优秀,但是现在规模太大了,预计就很难有超额收益了。他过去能做到38%的年化,但是未来对他的期望值,设定在15%才比较合理。过去的一周,沪深300指数下跌3.48%,卫斯理注意到不少基金过去一周不仅没有亏钱,甚至还是赚钱的,但是冯柳的预估收益率是-3.17%,显然略渣,都快垫底了。

其次,每个基金经理会有适应自己的阶段。

比如有的人特别适合进攻,但是回撤控制得不好,有的人特别稳,但是净值比较慢。所以,选择人之前,最好还是多了解一下他的理念,比如他是择时还是不择时的,他最新对市场的看法是什么样的。

其三,有些基金会改变自己的风格,推一个明星基金,但是其他其他的基金就很一般了。

以上面的排名进化论复合策略一号为例,2015年四月成立的,做到了累计收益1056%,年化54.51%,但是如果看一下他们公司的其他产品

年化收益就只有15%-26%了,这个业绩就非常一般了。

优秀的基金应该同一个策略的业绩都差不多。

不过大体来说,对于高净值人群,能否控制好回撤是第一位的,多赚少赚都是赚。

因为私募远不如公募方便,比如半年内不让赎回,或者半年内赎回往往还要收不少手续费,认购一个基金的时候,最好先要想好自己打算持有多久,多研究研究基金的历史曲线以及市场。

比如2020年7月之后,有的基金还能不断稳稳创新高,有的基金就不能新高了。这就说明,能不断新高的基金,可以很快地适应市场最新的风格。但是,不能新高的人也未必水平就有多差,也许人家是控制了仓位,万一将来市场有大的回撤,他能躲过。而不断新高的基金,可能会回撤比较大。

所以,市场变来变去,难说某个基金经理不会犯错误,平常心。

3. 很多人问基金是否需要止盈。

其实前面聊过很多了,这取决于你投资的基金是什么。

假如你买的是上面说的白酒类似的行业基金,基金本身是不做任何择时的,属于被动型基金。如果你认为白酒行业永远涨,顶多会阶段性回调,那么,你可以两种策略,一种是阶段性止盈,等回调到一定阶段就开始继续买买买,但是这种策略可能会踏空。还有一种是只买不卖,那么就可以回调到一定阶段就加仓就好。所以,这取决于你自己对白酒行业的判断。

如果把白酒行业换成中证500或者沪深300也是类似,如果你认为他们永远涨,长期慢牛,那你可以考虑涨多了就止盈,然后跌下来再买。如果心理承受能力够强,也可以长期认购一个指数增强基金,每次回调的时候加仓,永远不卖。

如果不是被动的基金,而是主动管理的基金,那就要取决于你对这个基金的认识了。

如果这是一个股票型基金,是不做择时的,那你可能要做好回撤的准备。如果是混合型基金或者私募基金,那就看你对这个基金经理的了解有多深,看他会不会帮你做择时。

最优秀的主动管理基金基金经理,永远会考虑控制回撤的,无论是通过选股来控制回撤,还是通过择时来控制回撤。投资人要做的,永远是加仓就好,唯一需要担心的就是基金经理会不会不干了,或者基金换人了。

第三,聊聊投资基金的坑和误区。

其实以前我也聊过一些,今天再系统地总结一些。

1. 公募基金和私募基金的提成方式决定了,他们是不一样的驱动力。

公募基金是靠收管理费来赚钱的,所以他们不在乎发的点位够不够高,只要能发出去就好,所以,往往大牛市的时候,基金发得特别多。但是,正是因为发在牛市中后段,所以很多人买得比较高,很容易亏钱被套。不过,只要你不赎回,公募基金就可以每年收管理费。所以,

私募基金是靠收业绩提成来赚钱的,最有良心的私募,是只有在客户赎回的时候才扣掉提成。很多私募是高水位法抽成,也就是只要基金净值新高了,就定期,比如季度或者半年抽一次业绩提成。但是如果碰上股灾或者市场不好了,净值回撤了,客户亏了钱,跟基金经理也没关系。

这里需要小心的是,如果你买的私募的净值是回撤较多的,可能基金经理就没有动力再把净值做上去了,他宁可发一个新的基金,这样新的基金只要涨一点他就可以抽成,而老基金要涨个30%,创了新高以后才能抽成,这一点还是挺坑的。

此外,如果你买的基金净值回撤到了0.8或者0.9,如果基金有清算条款,这个基金经理也可能会保守很多,不敢动了,因为他很怕基金被清算,不被清算他还能收管理费,被清算了就什么都没有了。

2. 没必要买新基金,多看看老基金。

前面我们聊了很多选基金的方法,我一直在阐述的,都是要多看基金的历史曲线。

新基金都没有历史曲线,即使是一个老基金的基金经理,你也得问清楚,他是挂名的,还是真的是自己会管这个新基金。

新基金一般都有建仓期,头三个月是无法赎回的。如果赶上股灾之前买基金,就很尴尬,想跑都跑不出来。而如果是在牛市主升段买基金,基金因为建仓可能比较慢,那你也可能错过一大段肉。

而买老基金,一般都没有这个问题。

买新基金的意义,主要在于净值是1,自己算起来方便。如果是市场比较平稳的时候,不着急建仓的话,新基金也是合适的,基金经理可以逢低买入建仓。

3. 不要听银行柜台的人说,老基金净值太高了,风险很大,买新基金,净值才1,比较安全。

这都是骗人的说法,为的就是赚你的新认购基金的认购费。

基金的绝对净值没有意义,如果持有的股票高估了,基金经理会考虑卖掉,换成相对低估的股票的, 不需要你操心。

4. 选基金,最好还是中长期持有,而不是做短线。

据说现在的95后,都是把基金当股票炒,可能会隔日买入卖出,乐此不疲。

这样的话,申购赎回手续费会很高,这一点我前面已经举过例子了。

如果喜欢操作,不如开个股票账户,玩玩ETF或者场内基金。

5.没必要跟着去抢网红基金。

卫斯理看过一篇报告,网红基金的业绩,其实平均起来,长期来看,跟普通的基金业绩也都差不太多。

大家不要用后视镜去看一个基金,觉得某某很不错,这叫做幸存者偏差,你可能忽略了很多同样是网红基金,但是业绩其实很一般。

选基金,其实跟选股票差不多。股票有4000多支,而股票型基金和混合型基金加起来也有接近5000个,选起来一点都不轻松。

事后看起来,谁都知道茅台是最吊的,但是,事前能有多少人知道呢?

同样,事后看来冯柳是很牛逼的,但是,现在往后看,冯柳还会依然很牛逼么?

一切都是艺术,选股票是艺术,看人,一样是艺术。

6. 再次强调一下,不要因为过去两年基金的收益率高,就期待未来基金还能给你优秀的回报。

我在一个买入基金后躺赢的故事~里面提过。

通过上帝视角,选出来的过去十几年市场上最好的基金,如果在6124点高点买入的话,到现在最好的收益,也就200%-300%。整整13年,如果我按300%来计算的话,年化收益只有8.8%。

前面提过,过去10年,年化收益能做到20%的基金,只有8个。而眼下,连续两年,基金的平均收益都能做到40%,你就不怕均值回归一下么?

大多数基金并不能做到稳定盈利,还是靠天吃饭的。

之前列过的这个成立17年的基金,虽然累计已经2600%了,你可以看看,加速总共是几段,其他时间是不是都默默无闻

最后,我给大家说一个买基金赚钱的最有效的秘诀,其实跟股票是一样的。

简单说,就是无人问津时买入,人声鼎沸时卖出。

所谓无人问津和人声鼎沸,是可以量化的,比如可以参考市场的总成交额,市场的点位,以及指数的估值。

即便是你认为会永远涨的某些基金,参考这个标准,去做加仓的动作,也是大概率错不了。

我曾经想过,这篇文章写这么长,要不要设置成付费。

但是我想了想,还是设置成免费,这也是我写这个公众号的初衷,让股市或者基金成为更多人的提款机。

本来大周末的,我好好去会所休闲一下多好,写这么个东西,其实并不会给我带来些什么,但是可能会有不少人受益。

文章来源:卫斯理观察 微信公众号:wesley_capital

原文链接:https://www.caijingzhiku.com/post/11321.html

=========================================

https://www.caijingzhiku.com/ 为 “财经智库” 唯一官方服务平台,请勿相信其他任何渠道。

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-07-06

区块链快讯 2021-04-06

区块链快讯 2020-11-05

区块链 2020-12-24

区块链快讯 2020-11-06

区块链快讯 2021-04-24

股市快讯 2020-11-05

区块链 2020-11-28

区块链快讯 2020-11-05

区块链 2020-11-03

区块链快讯 2021-04-27

扫码二维码

获取最新动态